Tarjetas de crédito: Conozca los mejores intereses y anualidades

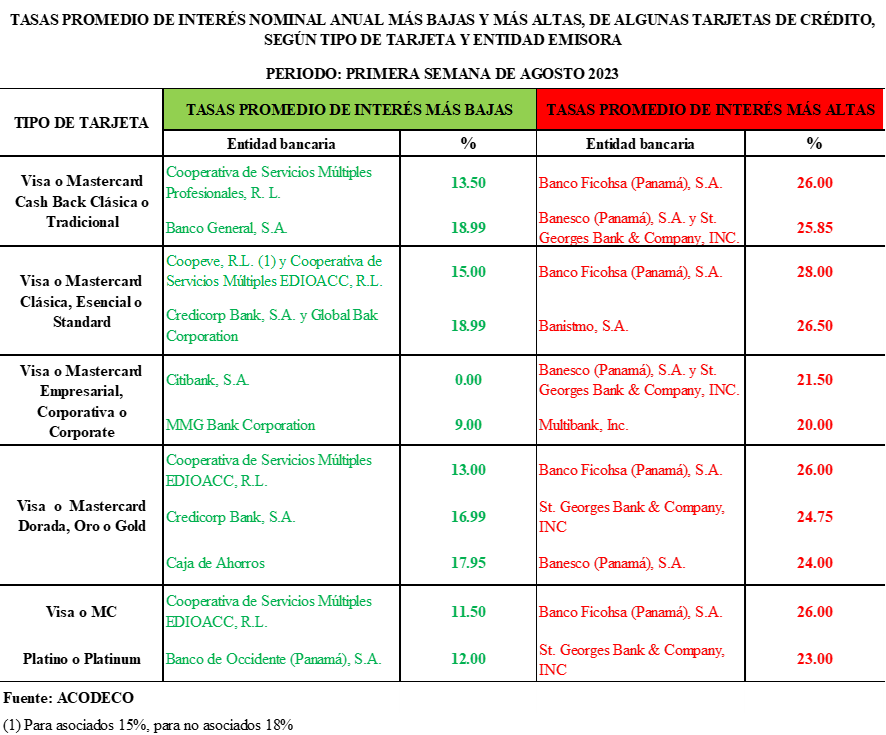

Panamá, 15 de septiembre de 2023.- Un estudio que compara costos, tasa de interés nominal y la anualidad de algunas tarjetas de crédito y financiamiento emitidas en la República de Panamá, correspondiente a agosto del presente año, detalla que las tasas promedios más bajas de interés oscilan de 0 a 17.95%.

El informe que elaboró la Autoridad de Protección al Consumidor y Defensa de la Competencia (Acodeco), destaca que en la Visa o Mastecard empresarial, corporativa, el Citibank, S.A. no cobra interés nominal (0.00%), mientras que para la misma tarjeta el MMG Bank Corporation cobra el 9%. La tasa promedio de interés más baja para Visa o Mastercard cash back clásica o tradicional es de 13.50% de la Cooperativa de Servicios Múltiples Profesionales R.L.

Mientras que para la Visa o Mastercard clásica, esencial o estándar es de 15% de la Cooperativa de Servicios Múltiples EDIOACC, R.L. Esta misma cooperativa tiene los intereses más bajos para las tarjetas Visa o Mastecard dorada y oro en 13% y para la platino en 11.50%.

En cuanto al monto que el tarjetahabiente debe pagar en concepto de anualidad por poseer una tarjeta de crédito, el informe destaca que las más bajas corresponden a la Cooperativa de servicios Múltiples EDIOACC, R.L., que no cobra anualidad en tres tipos de tarjeta que mantiene (clásica, dorada u oro y platino). En la Visa o Mastercard clásica, esencial o estándar, Banco General y Credicorp Bank, no cobran anualidad; en la empresarial o corporativa, Citibank N.A., exime de pago anual. En la dorada u oro, Credicorp Bank S.A. y Banistmo; y en la de platino, Global Bank Corporation y Credicorp Bank, S.A., no cobran anualidades.

La Acodeco recomienda a los usuarios considerar algunas variables como el costo por membrecía anual, cuánto se paga por una tarjeta adicional, el cargo por reposición, la tasa de interés nominal anual, el límite de crédito, el costo de seguro contra fraude, fecha de corte y pago, cargos por pagos atrasados y sobregiro.

La información presentada en este estudio comparativo, ofrece al tarjetahabiente las herramientas para poder evaluar y analizar la adquisición, ya sea de una tarjeta de crédito o financiamiento, o una compra de saldo con otra entidad que le ofrezca una tasa de interés más baja, pero igualmente se recomienda evaluar los otros costos adicionales de la tarjeta de crédito (anualidad, costos de seguros contra fraude, desgravamen, cargos por pagos atrasados, cargos por sobregiros y por adelantos en efectivo).