Conozca las mejores tasas de intereses y anualidades en tarjetas de crédito, según un informe de Acodeco

Panamá, 02 de septiembre de 2024.- La Autoridad de Protección al Consumidor y Defensa de la Competencia (Acodeco) presenta el tercer informe correspondiente a agosto 2024, que compara costos, tasa de interés nominal y la anualidad de algunas tarjetas de crédito y financiamiento emitidas en la República de Panamá.

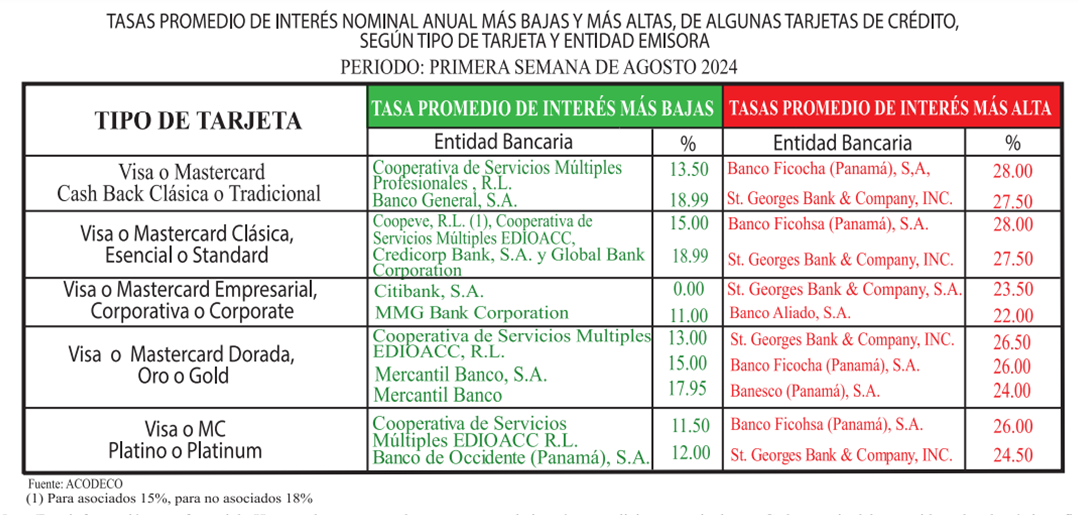

El informe detalla que para las Visa o Mastecard, con tasa promedio de interés más bajas, son (por tipo de tarjeta): cash back clásica o tradicional, es de 13.50% de la Cooperativa de Servicios Múltiples Profesionales R.L y de 18.99% del Banco General S.A.; la clásica esencial o estándar, 15% en Coopeve, R.L. y Cooperativa de Servicios Múltiples EDIOACC, R.L., y de 18.99% en Global Bank Corporation; empresarial, corporativa, el Citibank, S.A. no cobra interés nominal (0.00%), mientras que para la misma tarjeta el MMG Bank Corporation cobra el 11%; para la dorada u oro, un 13% (Cooperativa de Servicios Múltiples EDIOACC, R.L.), 15% (Mercantil Banco S.A.) y 17.95% (Caja de Ahorros); y platino 11.50% (Cooperativa de Servicios Múltiples EDIOACC, R.L.) y 12% (Banco Occidente -Panamá-, S.A.).

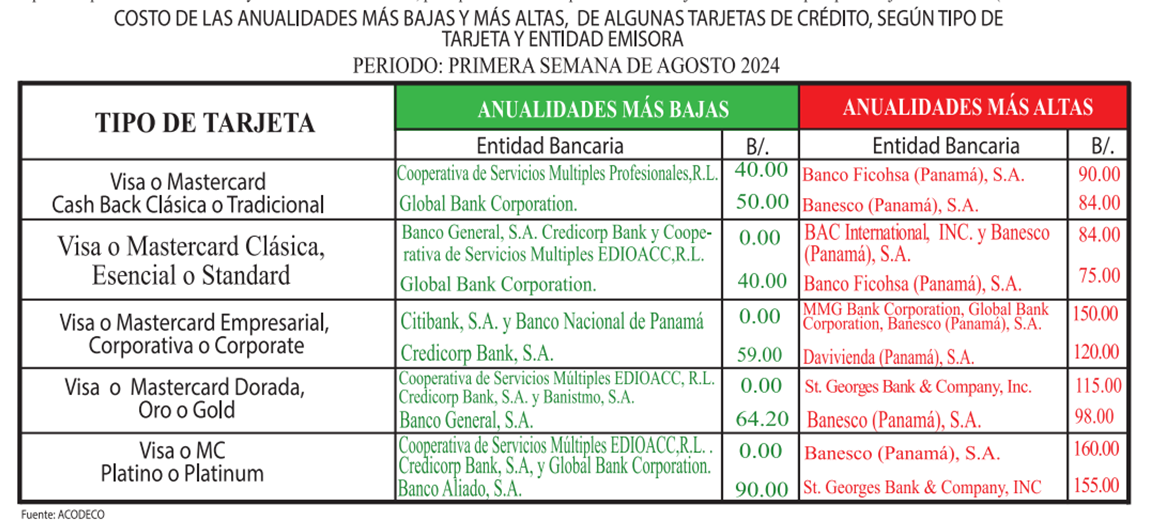

En cuanto al monto que el tarjetahabiente debe pagar en concepto de anualidad por poseer una tarjeta de crédito, el informe destaca que las más bajas corresponden a la Cooperativa de servicios Múltiples EDIOACC, R.L., que no cobra anualidad en 3 tipos de tarjeta que mantiene (clásica, dorada u oro y platino). En la Visa o Mastercard clásica, esencial o estándar, Banco General y Credicorp Bank, no cobran anualidad; en la empresarial o corporativa, Citibank, S.A. y el Banco Nacional de Panamá eximen del pago anual. En la dorada u oro, Credicorp Bank S.A. y Global Bank Corporation, no cobran anualidades.

Este estudio está disponible en www.acodeco.gob.pa y se realiza en cumplimiento de la Ley 81 de 2009, se recopiló de manera directa y a través de la Superintendencia de Bancos, las declaraciones juradas de aquellas entidades dedicadas a la emisión de tarjetas de crédito y otras tarjetas de financiamiento del país.

La Acodeco recomienda a los usuarios considerar algunas variables como el costo por membrecía anual, cuánto se paga por una tarjeta adicional, el cargo por reposición, la tasa de interés nominal anual, el límite de crédito, el costo de seguro contra fraude, fecha de corte y pago, cargos por pagos atrasados y sobregiro.

Es importante hacer buen uso de este crédito, la Acodeco recomienda: ser responsable, evitar compras compulsivas y uso excesivo; siempre pagar a tiempo para evitar recargos; firmar la tarjeta en la parte de atrás inmediatamente se reciba; planificar las compras; no utilizarla para pagar compras por impulso; verificar que en el estado de cuenta no haya compras duplicadas, o se registren compras no efectuadas y que se hayan inscritos todos los pagos efectuados.

También es importante señalar que la Ley 81 de 31 de diciembre de 2009, “que tutela los derechos de los usuarios de las tarjetas de crédito y otras tarjetas de financiamiento”, prohíbe imponer cargos o costos adicionales o exigir una compra mínima o monto mínimo al consumidor al pagar con tarjetas de crédito.

No tenga más tarjetas de las que en realidad necesita y pueda pagar; si su tarjeta de crédito está hasta el límite máximo, cancele el saldo adeudado, por medio de un préstamo a una tasa inferior a la que está pagando (la Ley 81 ofrece esta alternativa en su artículo 13).