Tarjetas de crédito con menor tasa de interés y anualidad informa la Acodeco

El informe correspondiente a mayo del presente año, que compara costos, tasa de interés nominal y la anualidad de algunas tarjetas de crédito y financiamiento emitidas en la República de Panamá, revela que las mismas mantienen sus costos en comparación al monitoreo de marzo 2022.

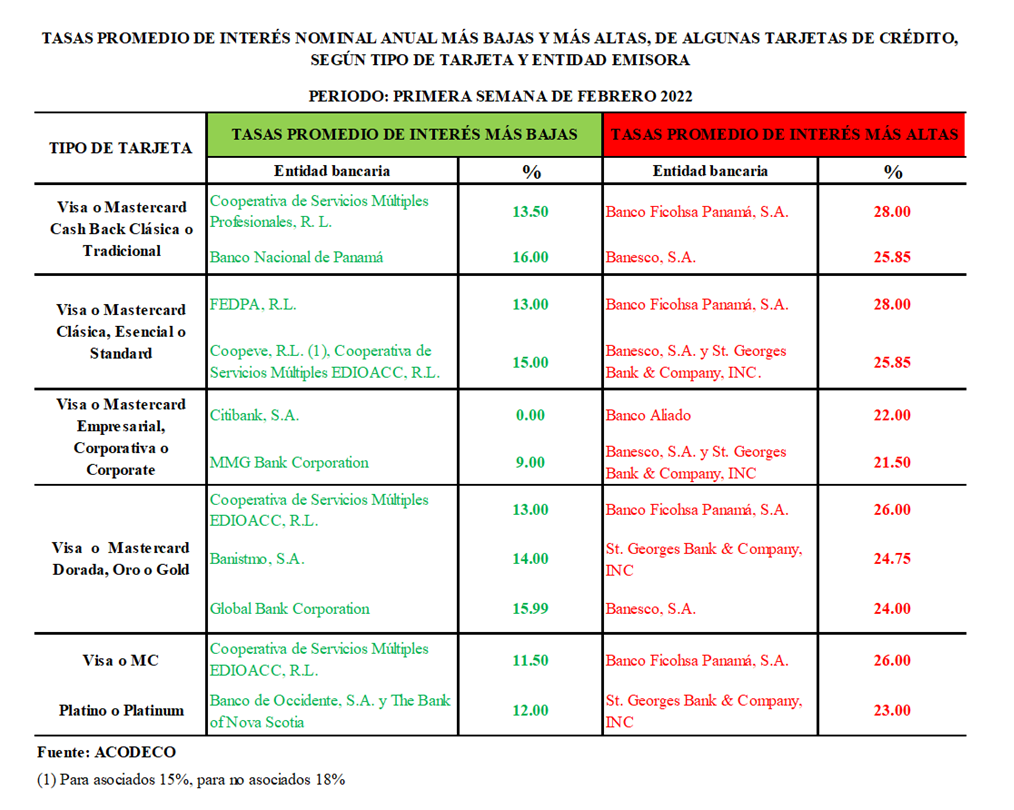

El informe detalla que la en la Visa o Mastecard empresarial, corporativa o corporate, el Citibank, S.A. no cobra interés nominal (0.00 %), mientras que para la misma tarjeta el MMG Bank Corporation cobra el 9%. Las tasas promedio de interés nominal más bajas en el mercado para Visa o Mastercard cash black clásica o tradicional es de 13.50 % de la Cooperativa de Servicios Múltiples Profesionales R.L y de 16 % del Banco Nacional de Panamá; mientras que las más altas (28 %) es del Banco Ficohsa Panamá, y de un 25.85 %, las de Banesco.

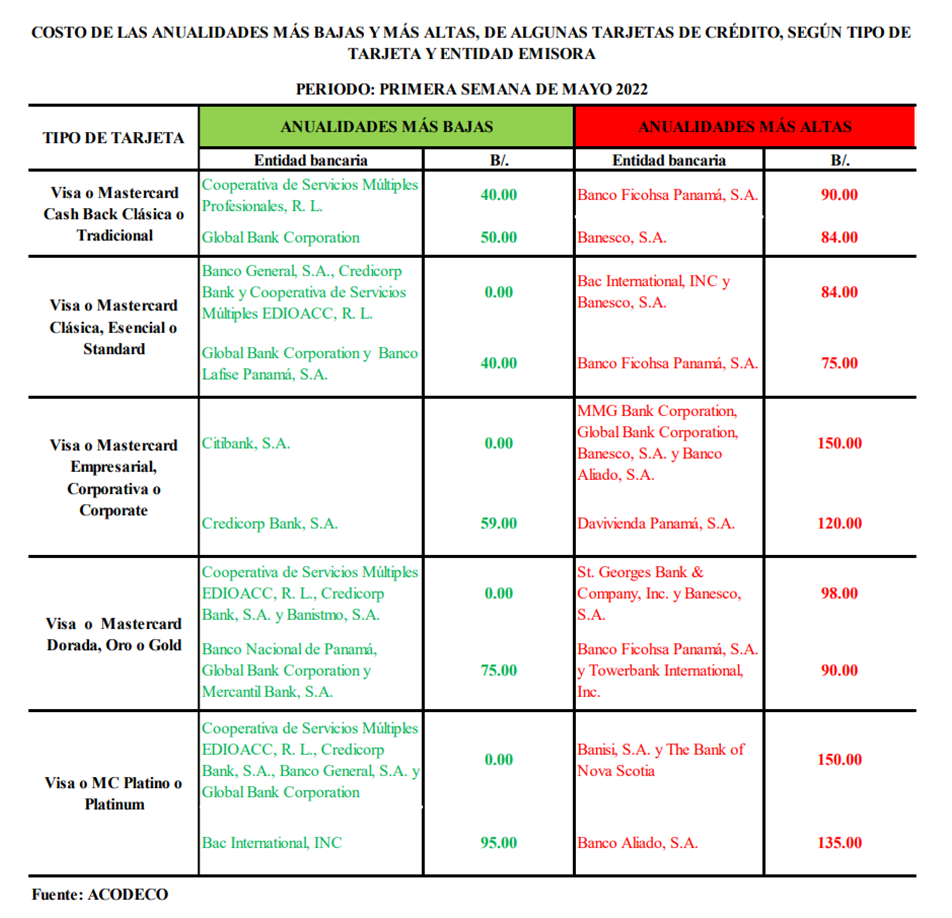

Con relación al monto que el tarjetahabiente debe pagar en concepto de anualidad por poseer una tarjeta de crédito, el informe destaca que las más bajas corresponden a la Cooperativa de servicios Múltiples EDIOACC, R.L., que no cobra anualidad en tres tipos de tarjeta que mantiene (clásica, dorada u oro y platino). En la Visa o Mastercard clásica, esencial o estándar, Banco General y Credicorp Bank, no cobran anualidad; en la empresarial o corporativa, Citibank N.A., exime de pago anual. En la dorada u oro, Credicorp Bank S.A. y Banistmo; y en la de platino, Banco General, Global Bank Corporation y Credicorp Bank, S.A., no cobran anualidades.

Este estudio está disponible en www.acodeco.gob.pa y se realiza en cumplimiento de la Ley 81 de 2009, tomando en cuenta también aspectos como los cargos, beneficios y características propias de los productos que ofrecen las entidades bancarias a fin de tomar la mejor decisión financiera.

La Acodeco recomienda a los usuarios considerar algunas variables como el costo por membrecía anual, cuánto se paga por una tarjeta adicional, el cargo por reposición, la tasa de interés nominal anual, el límite de crédito, el costo de seguro contra fraude, fecha de corte y pago, cargos por pagos atrasados y sobregiro.

La información presentada en este estudio comparativo, ofrece al tarjetahabiente las herramientas para poder evaluar y analizar la adquisición, ya sea de una tarjeta de crédito o financiamiento, o una compra de saldo con otra entidad que le ofrezca una tasa de interés más baja, pero igualmente se recomienda evaluar los otros costos adicionales de la tarjeta de crédito (anualidad, costos de seguros contra fraude, desgravamen, cargos por pagos atrasados, cargos por sobregiros y por adelantos en efectivo.